团标/鉴定/培训/认证/ International Dynamics

团标/鉴定/培训/认证/ International Dynamics

在国家产业政策红利持续释放、新兴产业加速发展的背景下,一季度通用机械行业整体呈现“稳中有进”的发展态势。

一、工业及机械工业经济运行简况

据国家统计局数据,一季度全国规模以上工业增加值同比增长6.1%。分三大门类看,采矿业增加值同比增长6.0%,制造业增长6.4%,电力、热力、燃气及水生产和供应业增长4.3%。装备制造业增加值同比增长8.9%,高技术制造业增加值增长12.5%,分别快于全部规模以上工业增加值2.8和6.4个百分点。

机械工业增加值增速与全国工业和制造业水平基本相当;机械工业规模以上企业实现营业收入同比增长5.6%,实现利润总额同比下降3.6%。

二、通用机械行业经济运行情况

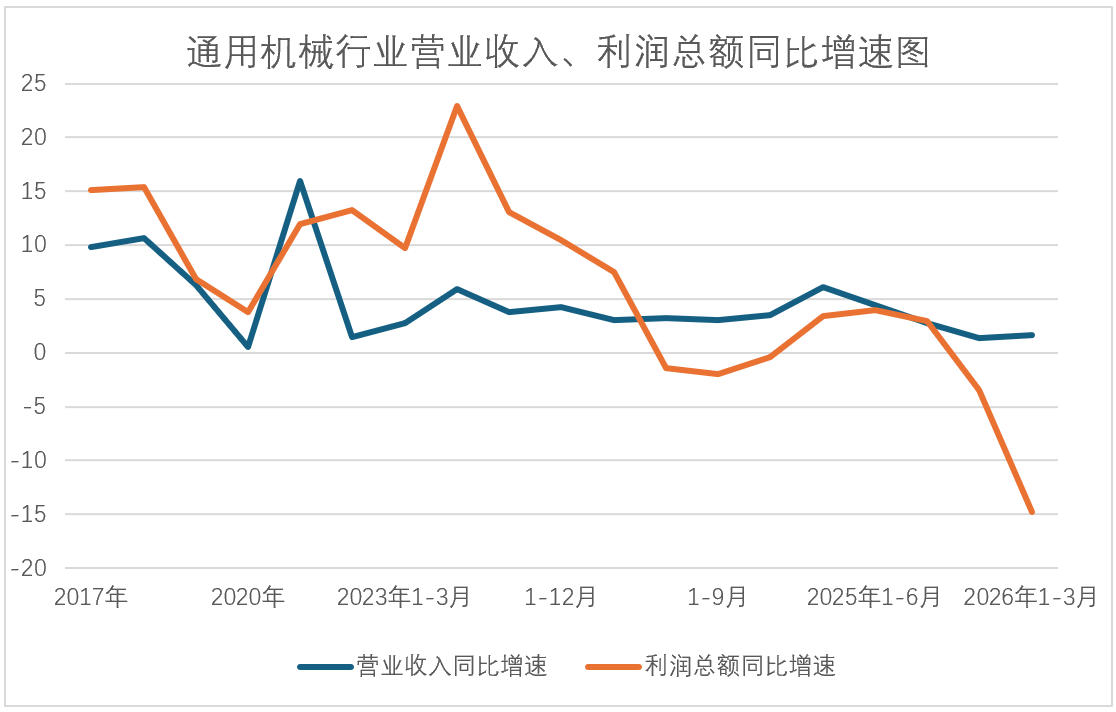

1、营收小幅增长、利润同比下降

据国家统计局数据,一季度9000家规模以上通用机械行业企业实现营业收入2405.48亿元,同比增长1.62%(去年同期为同比增长6.12%);实现利润总额112.27亿元,同比下降14.74%(去年同期为同比增长3.45%)。行业营收和利润增速低于去年同期水平,尤其是实现利润总额继去年四季度负增长后,今年一季度继续下行。

产品产量完成方面,一季度通用机械行业泵、阀门、气体分离及液化设备、减变速机4种产品产量同比增长,风机、气体压缩机产量同比降低(去年同期6种重点产品产量全部实现同比增长)。

一季度,通用机械行业营收实现小幅增长,但受价格战以及能源、原材料价格上涨等因素影响,利润端下滑明显,“增收不增利”特征突出。

市场需求呈现出结构性特征:传统产业中的钢铁、大型炼化一体化项目集中投资、开工高峰期已过,市场需求有所减缓,但仍然是通用机械行业关注的重点;煤化工、超超临界火电、核电等受益于国家能源安全战略和“双碳”目标带动,景气度保持高位;人工智能、算力基础设施、半导体设备、机器人及新能源装备等需求旺盛,成为拉动行业需求新的增长点。

2、出口实现较快增长

一季度通用机械行业进出口贸易继续保持增长态势,出口增速较上年同期加快,进口增速略低于去年同期。

据海关数据,一季度通用机械47种重点产品累计进出口总额138.67亿美元,同比增长11.32%,其中,出口总额101.26亿美元,同比增长13.67%;进口总额37.41亿美元,同比增长5.43%;进出口顺差63.85亿美元,同比增长19.13%。

一季度,通用机械行业重点产品出口前十位的国家或地区分别为:美国、俄罗斯、印度尼西亚、加拿大、印度、德国、日本、越南、泰国、阿联酋。与去年同期相比,加拿大、印度从第17位、第8位跃升到今年的第4位和第5位,韩国从去年的第4位下降到今年的第11位。其中,出口美国同比下降13.37%,去年同期为同比增长8.32%;出口俄罗斯同比增长5.47%,去年同期为同比增长12.23%;出口印度尼西亚同比增长29.27%,去年同期为同比增长16.01%。

进口前十位的国家或地区分别为:德国、日本、美国、意大利、韩国、瑞士、新加坡、法国、挪威、英国,其中对德国进口同比下降2.68%,去年同期为同比增长0.57%;对日本进口同比下降1.49%,去年同期为同比增长1.95%;对美国进口同比增长10.3%,去年同期为同比增长11.69%。

分区域看,一季度出口东盟10国同比增长14.95%,去年同期为同比增长15.29%;出口欧盟27国同比增长16.63%,去年同期为同比增长8.33%;出口中亚5国同比增长20.3%,去年同期为同比增长44.61%。

3、重点联系企业产值增长,营收、利润下降

据中通协对232家重点联系会员企业统计,一季度完成工业总产值316.68.06亿元,同比增长3.13%;实现营业收入296.57亿元,同比下降0.64%;实现利润总额18.22亿元,同比下降10.37%。

其中,营收同比增长的企业占比约53%,同比下降的企业占比约47%;利润总额同比增长和同比下降的企业各占比约50%;盈利企业占比约73%,亏损企业占比约27%。

4、科技创新成果持续涌现

通用机械行业瞄定服务国家重大项目建设、能源安全、双碳目标等,在高端装备自主化方面科技创新成果持续涌现。

主蒸汽隔离阀气液联动执行器填补国内空白; CAP1000系列PV20核一级非能动余热排出流量控制阀成功为国内三代核电供货。

采用马氏体耐热钢G115新型材料制造的关键阀门实现了在630℃世界最高温度、压力等级百万千瓦燃煤电站中的应用,填补了该领域空白。

15MPa等级单轴离心式二氧化碳压缩机、全球最大煤电碳捕集示范工程二氧化碳离心压缩机组研制成功,助力超临界二氧化碳发电循环及CCUS技术发展。

20MW级全集成传动链齿轮箱,成功应用于全球首台20兆瓦海上风电机组。

三、行业发展面临的困难和挑战

1、供需矛盾突出

通用机械行业当前面临的首要问题仍在于需求不足。2025年全国固定资产投资额累计同比增速-3.8%,2026年一季度累计同比增长仅1.7%,投资增速趋缓造成通用机械产品需求增长乏力,企业为争夺有限订单不得不竞相降价,甚至赊销产品,造成应收账款高企,“内卷式”竞争加剧,生产销售回款的平衡被打破。

2、成本快速上涨

铜铝等有色金属、原油及化学品价格快速攀升,推高了企业能源、原材料、运输等方面的成本,在需求不足的情况下,上涨的成本难以向下游传导,利润空间进一步被压缩。

3、外贸环境不确定性增加

国际地缘政治冲突不断,由此带来一系列连锁反应,对外贸市场和产业链、供应链安全带来重要影响,外贸环境的不确定性增加。

四、全年发展预期

尽管一季度通用机械行业面临增收不增利、效益下滑的压力,但当前通用机械工业正在承压中加快转型,分化中孕育新机。行业正从传统的规模扩张向高端化、智能化、绿色化方向加速演进。行业竞争格局进一步优化,头部综合性企业和专精特新企业凭借技术、品牌和供应链优势,在抵御需求波动和成本波动方面展现出更强韧性,尤其具备全球竞争力、技术领先的龙头企业将持续受益于出产业升级与出海扩张。

2026年是“十五五”规划开局之年,一批国家级大项目建设将提速,国家持续加码的逆周期调节政策也将逐步显效,尤其在大规模设备更新、钢铁产能置换、老旧化工装置更新改造等领域,内需市场有望企稳回升。同时,新基建中的“六张网”建设(水网、新型电网、算力网、新一代通信网、城市地下管网、物流网)建设加速落地,将为压缩机、泵阀、风机、气体分离设备等通用机械产品创造稳定的增量需求。

国际市场方面,“一带一路”及中亚、东南亚等新兴市场快速增长,出口有望继续保持韧性,预计全年出口仍将维持较快增速。

产业转型层面,随着人工智能、大模型技术等新兴技术与装备制造业深度融合,智能制造技术、智能装备、智慧服务等将加速推广,行业将加速向智能制造、绿色制造、服务型制造跃升。

综合来看,预计2026年通用机械行业将在政策与市场的双重驱动下实现“稳中有进、结构优化”的发展态势,实现质的有效提升和量的合理增长。

电话:010-88393520

电话:010-88393520 传真:010-88393529

传真:010-88393529 地址:北京市西城区车公庄大街五栋大楼B2-5层

地址:北京市西城区车公庄大街五栋大楼B2-5层 电子邮件:chenxi@cgmia.org.cn

电子邮件:chenxi@cgmia.org.cn

微信公众号

微信视频号

官方微信

官方微信

您现在的位置:

您现在的位置: